doi: 10.56294/dm2024362

ORIGINAL

Non-performing loans and their impact on the profitability of Peruvian Municipal Savings and Loan Banks

Créditos vencidos y su impacto en la rentabilidad de las Cajas Municipales de Ahorro y Crédito del Perú

Cesar Alvino Poemape Alfaro1 ![]() *, Miguel Fernando

Ramos Romero1

*, Miguel Fernando

Ramos Romero1 ![]() *, Flor de María Lioo Jordan1

*, Flor de María Lioo Jordan1 ![]() *, Viviana Inés Vellón Flores1

*, Viviana Inés Vellón Flores1 ![]() *, Jesús Jacobo Coronado Espinoza1

*, Jesús Jacobo Coronado Espinoza1 ![]() *, Abraham César Neri Ayala1

*, Abraham César Neri Ayala1 ![]() *

*

1Universidad Nacional José Faustino Sánchez Carrión. Huacho, Perú.

Citar como: Poemape Alfaro CA, Ramos Romero MF, Lioo Jordan F de M, Vellón Flores VI, Coronado Espinoza JJ, Neri Ayala AC. Non-performing loans and their impact on the profitability of Peruvian Municipal Savings and Loan Banks. Data and Metadata. 2024; 3:362.https://doi.org/10.56294/dm2024362

Recibido: 21-01-2024 Revisado: 02-04-2024 Aceptado: 13-06-2024 Publicado: 14-06-2024

Editor: Adrián

Alejandro Vitón Castillo ![]()

ABSTRACT

Efficiently managing loans granted can have an immediate effect on the profitability and viability of a financial institution. Considering this, this study determined the impact of past-due loans on the profitability of the Peruvian Municipal Savings and Loan Banks during the period 2022. A quantitative, non-experimental, cross-sectional, correlational-causal methodology was used, which employed documentary analysis and the design of a data sheet. The population and sample consisted of 11 Municipal Savings and Loan Associations, which have been approved and are inspected by the Superintendence of Banking, Insurance and Private Pension Fund Administrators. A positive and moderate correlation of Rho = 460 and a significance level greater than 0,05 (0,154 > 0,05) was found, that is, overdue loans have a positive, but not significant, impact on the profitability of these financial institutions. The behaviors of these variables allow us to conclude that having more past-due loans will not always result in lower profitability, since there may be other factors that help mitigate this negative impact.

Keywords: Non-Performing Loans; Profitability; Microfinance; Peruvian Financial Sector; Municipal Savings and Loan Banks; Perú.

RESUMEN

Gestionar eficientemente los créditos otorgados puede tener un efecto inmediato en la rentabilidad y la viabilidad de una institución financiera. Considerando ello, este estudio determinó el impacto de los créditos vencidos en la rentabilidad de las Cajas Municipales de Ahorro y Crédito del Perú, durante el periodo 2022. Se siguió una metodología cuantitativa, no experimental transversal y de alcance correlacional-causal, que empleó el análisis documental y diseñó una ficha de datos. La población y muestra estuvo conformada por 11 Cajas Municipales de Ahorro y Crédito, las cuales han sido aprobadas y son inspeccionadas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondo de Pensiones. Se halló un correlación positiva y moderada de Rho = 460 y un nivel de significancia mayor a 0,05 (0,154 > 0,05), es decir, los créditos vencidos impactan positivamente, pero no significativamente, en la rentabilidad de estas entidades financieras. Los comportamientos de estas variables permiten concluir que no siempre tener mayores créditos vencidos va a determinar que se obtenga una menor rentabilidad, puesto que pueden existir otros factores que ayuden a mitigar dicho impacto negativo.

Palabras clave: Créditos Vencidos; Rentabilidad; Microfinanciación; Sector Financiero Peruano; Cajas Municipales de Ahorro y Crédito; Perú.

INTRODUCCIÓN

Diferentes investigaciones han evidenciado la importancia de los servicios financieros en la cotidianidad de las personas más vulnerables (especialmente en las mujeres), debido a que les ayuda a mejorar sus inversiones, ingresos, salud, educación y bienestar en general.(1,2,3) En este sentido, desde finales de la década de 1970, estas personas tienen mayor accesibilidad a los servicios financieros que ofrecen las llamadas instituciones de microfinanciación (IMF), las cuales se han convertido en un instrumento competente para la inclusión financiera global, ya que ejercen un rol trascendental en el desarrollo social (a través de programas para mejorar la vivienda, salud, escolaridad de los niños, igualdad de género y el empoderamiento de la mujer) y en el económico (a través de la creación de empleos y generación de ingresos para las microempresas).(2, 4, 5)

Para el 2030, uno de los Objetivos de Desarrollo Sostenible (ODS) es la inclusión financiera para todos. De acuerdo a Global Findex 2021, esta inclusión se ha incrementado, gracias al embate de la última pandemia, la cual impulsó a los ciudadanos a adoptar servicios financieros de manera digital. Es así que en el 2021, se reportó una disminución de 300 millones de personas que pasaron a estar bancarizadas. En otras palabras, de los 1700 millones de personas no bancarizadas en el 2017, en el 2021 se contaba con 1400 millones de personas que todavía se les dificultaba el acceso bancario, como individuos pobres, con menor nivel de educación, que habitan en zonas rurales y, que por lo general, son mujeres.(6) Uno de los motivos por el que este grupo de personas no accede a los servicios bancarios es porque existe una alta desconfianza por parte de las instituciones financieras formales al considerar que no es rentable brindar servicios bancarios a esta parte de la población vulnerable.(7)

Bajo esta perspectiva, las IMF buscan por medio de la eficiencia de sus operaciones conseguir inclusión financiera y brindar apoyo financiero permanente para mejorar el bienestar de la población no bancarizada, siendo relevante su expansión a muchos países y, además, difiriendo entre regiones: en el sur de Asia, la microfinanciación está a cargo de las Organizaciones no Gubernamentales (ONG); mientras que en América Latina y el Caribe, Oriente Medio y Norte de África, y Europa del Este y Asia Central por empresas financieras no bancarias (Nonbank Financial Institution – NBF); y en África por las cooperativas de crédito (credit unión/cooperatives – CU/C).(8) Además, estas instituciones se encuentran como mínimo en 120 países y se han convertido en una solución potencial a los desafíos de inclusión financiera de las personas no bancarizadas, gracias a su sistema distintivo de prestar servicios financieros.(9)

La historia señala que las primeras IMF aparecen en los setenta en continentes como América Latina y Asia, las cuales presentaban una organización parecida a las de hoy. Por ejemplo, en Asia, en 1983, nace el Grameen Bank en Bangladesh, conocido por su papel pionero en el campo de la microfinanciación, gracias a su creador: el economista Muhammad Yunus. Esta institución fue uno de los primeros en ofrecer servicios financieros a gente con ingresos modestos, que tradicionalmente no tenían acceso a servicios bancarios formales. (10)

La microfinanciación en Bangladesh ha justificado ser una herramienta efectiva para combatir la pobreza y empoderar a las comunidades rurales, especialmente a las mujeres. El modelo de microfinanciación del Grameen Bank se basa en la idea de otorgar pequeños préstamos a grupos de mujeres, lo que no solo le proporciona acceso a capital para iniciar o hacer crecer pequeños negocios, sino que también fomenta la responsabilidad financiera y la solidaridad comunitaria.(11)

El éxito del Grameen Bank y otros programas de microfinanciación en Bangladesh ha inspirado iniciativas similares en todo el mundo y ha llevado a un mayor reconocimiento del papel crucial que juega la microfinanciación en el desarrollo socioeconómico.(12) Por ejemplo, en países como Marruecos, en donde se encuentra la mayoría de emprendedores del entorno islámico, estas instituciones han sido un éxito. Mientras que, en Egipto, Jordania y Palestina están creciendo expeditamente.(13)

En América Latina y El Caribe, la mayor experiencia en microfinanzas la tiene Bolivia, con Bancosol (anteriormente llamado Prodem), el cual nació en 1984 y en sus inicios concedía préstamos a grupos conformados como mínimo por tres personas. Sus préstamos se dirigían a emprendedores, especialmente a mujeres. Del mismo modo, en los últimos años, instituciones de microfinanzas de países, como El Salvador, Guatemala, México, Perú, han crecido e incrementado el uso de servicios financieros, generando un préstamo de cerca de $ 12 mil millones a aproximadamente diez millones de personas que obtienen bajos ingresos. (14)

En el Perú, las IMF son conocidas como cooperativas de ahorro y crédito, edpymes, cajas rurales y cajas municipales. Estas últimas pertenecientes a un sistema que provisiona servicios financieros de forma descentralizada, que es regulado por el Estado y que compete a los gobiernos municipales de cada provincia.(15)

Las Cajas Municipales de Ahorro y Crédito (CMAC) se han consolidado en los últimos años, gracias a que otorgan apoyo económico, sobre todo, a las micro y pequeñas empresas (mypes), las cuales a partir de ello pueden desempeñar sus funciones y operaciones. En otras palabras, las mypes generan mayor participación en su cartera de créditos (el 87 % de los créditos dirigidos a las mypes son atendidos por las CMAC), lo cual les permite crecer sostenidamente.(16) Por ejemplo, entre junio de 2014 y junio de 2019, las CMAC han registrado anualmente una progresión promedio en sus colocaciones y depósitos de 10,3 % y 1,94 %.(17)

Las CMAC se han convertido en instituciones que generan inclusión financiera, debido a que se ubican y cumplen un papel diferente a la banca tradicional, generando confianza y proyectando una imagen institucional correcta de solvencia en el sistema microfinanciero peruano.(18,19) De este modo, han colocado al país como un referente para establecer una inclusión financiera en el mundo, lo cual ha sido destacado por el periódico The Economist, quien resalta el compromiso del Estado para que exista dicho avance e inclusión.(20)

Actualmente, son once CMAC que financian a las mypes en todo el territorio peruano y las cuales son supervisadas por la SBS. Los créditos son el principal medio de financiamiento que brindan estas instituciones, puesto que son los más empleados por las empresas para hacerse cargo de sus necesidades.

Según la SBS (21), los créditos pueden dividirse en directos e indirectos. Los primeros son entregados por una institución financiera sin que exista algún intermediario. Estos pueden ser categorizados por tipo, modalidad y situación. A pesar del rol fundamental que cumplen estos créditos, la morosidad es una situación que aún sigue presente en el entorno financiero y que perjudica considerablemente a los nuevos clientes y a quienes cumplen con sus pagos a tiempo. De igual modo, esta morosidad acarrea riesgos que pueden perjudicar el desempeño y rentabilidad de las instituciones financieras.(22)

Para las CMAC, como para cualquier otra entidad con fines lucrativos, es esencial conocer su rentabilidad. Para ello, la rentabilidad presenta dos indicadores ampliamente analizados: el retorno del patrimonio (ROE) y el retorno de los activos (ROA). Partiendo de esta posición y conociendo la importancia de la rentabilidad y la morosidad financiera es que la presente investigación propone analizar los créditos otorgados por las CMAC que han sido vencidos y cómo estos pueden afectar en la rentabilidad de las mismas. En otras palabras, se realizó un análisis de sus créditos vencidos y rentabilidad durante el periodo 2022 y, además, se determinó si los créditos vencidos influyeron en la rentabilidad de estas instituciones, en el año antes mencionado.

Créditos vencidos

El crédito es la adjudicación de un valor actual (dinero, servicio, mercancía) que tiene como base la confianza y que se otorga con la finalidad de recibir en el futuro un valor equiparable, pudiendo añadirse un interés acordado previamente.(23)

La SBS(21) menciona que los créditos vencidos se encuentran dentro de los créditos directos, según su situación. Los créditos directos son los financiamientos entregados por parte de las empresas financieras a sus clientes, generando la imposición y responsabilidad de pagar un cargo de peculio según el tipo y modalidad de crédito otorgado. Y los créditos vencidos engloban los pagos de los créditos que a la fecha no se han cancelado o amortizado y que, por consiguiente, se registran como vencidos.

· Con respecto a los créditos corporativos y a grandes y medianas empresas, se considera vencidos cuando existe un atraso superior a los 15 días; mientras que, para las pequeñas y microempresas, cuando existe un atraso superior a los 30 días.

· Con relación a los créditos de consumo, arrendamiento, capitalización mobiliaria e hipotecario para vivienda son vencidos cuando superan los 30 días, pero no los 90 días y el saldo total del mismo cuando existe un atraso mayor a 90 días.

· Con respecto a los sobregiros en cuenta corriente, los créditos son vencidos comenzando el día 31 de entregado el sobregiro.

Los créditos vencidos presentan dos tipos de determinantes: específicos de la empresa y macroeconómicos. Los determinantes del primer grupo abarcan el tamaño del banco, el índice de adecuación de capital (capital adequacy ratio – CAR), políticas de aprovisionamiento y de anticipo de créditos, y rentabilidad financiera. En el segundo grupo, destacan el producto interno bruto (PBI) y la inflación.(24,25,26)

Rentabilidad

La rentabilidad representa la eficiencia de una empresa, por lo cual es el producto del esfuerzo de la misma y de la relación entre sus beneficios y pérdidas.(27) Asimismo, la rentabilidad es el producto neto de las diferentes decisiones y políticas de una organización. En este sentido, los indicadores de rentabilidad constatan los resultados compaginados del manejo de los activos, liquidez y obligaciones sobre los efectos operativos.(28)

Por su parte, Gitman et al.(29) señalan que los indicadores de rentabilidad propician que los especialistas analicen las utilidades de una entidad con respecto a sus activos, inversión y ventas; dado que sin utilidades no se puede captar capital externo. Los titulares, acreedores y administración están al pendiente de ellas.

En este sentido, la rentabilidad vincula el resultado obtenido con los recursos que se han empleado para obtenerlo. En cuanto a sus indicadores, es esencial que no solo se calcule y analice el rendimiento de las ventas, sino, además, el de los activos y del capital propio, dado que la eficiencia de una empresa está dada en gran medida por estos dos elementos.

La SBS(21) menciona que la rentabilidad de las CMAC se debe calcular a través de dos indicadores:

a. Rentabilidad financiera (ROE). Se encarga de medir la utilidad neta producida en el último año con respecto a la media del patrimonio calculable del mismo periodo. Esta razón evidencia el rendimiento que los accionistas han alcanzado por su patrimonio en el último año, el cual es esencial al momento de adoptar decisiones con respecto a inversiones. Asimismo, esta rentabilidad refleja la capacidad para que una empresa autofinancie su crecimiento. gracias a la capitalización de utilidades. Es hallada a través de la fórmula:

(Utilidad neta anualizada)/(Patrimonio promedio)=ROE (%)

b. Rentabilidad de los activos (ROA). Esta razón se encarga de medir la utilidad neta producida en el último año con respecto a los activos promedios que ha tenido la empresa en el mismo periodo. Dicho resultado evidencia si la entidad ha empleado de forma correcta o no sus activos para producir ganancias. La fórmula que se emplea para hallar este indicador es:

(Utilidad neta anualizada)/(Activo promedio)=ROA (%)

MÉTODO

Se desarrolló un proceso metodológico que contó con un enfoque cuantitativo, de diseño no experimental transversal y de alcance correlacional-causal.(30) Además, se elaboró una ficha de registro documental, la misma que englobó datos acerca de los créditos vencidos y la rentabilidad de las 11 CMAC aprobadas y controladas por la SBS. En la siguiente se enumeran estas instituciones:

|

Tabla 1. Cajas Municipales de Ahorro y Crédito del Perú |

|

|

N.º |

CMAC |

|

1 |

Arequipa |

|

2 |

Cusco |

|

3 |

Del Santa |

|

4 |

Huancayo |

|

5 |

Ica |

|

6 |

Maynas |

|

7 |

Paita |

|

8 |

Piura |

|

9 |

Sullana |

|

10 |

Tacna |

|

11 |

Trujillo |

La metodología de este estudio siguió el siguiente proceso:

1) Se operacionalizó a las variables, siguiendo información proporcionada por la SBS para el sector financiero peruano.

2) se elaboró una ficha de registro documental sobre los créditos vencidos y rentabilidad de las CMAC del periodo 2022, a partir de los datos publicados en la página web de la SBS.

3) se efectuó un análisis descriptivo de las variables, para el cual se elaboraron dos tablas que presentaron datos cuantificados en razones y porcentajes, que, además, fueron calculados por la SBS; además, se elaboró una tabla de contingencia que agrupó los datos de ambas variables.

4) se contrastó la hipótesis general por medio del estadístico no paramétrico Rho de Spearman.

RESULTADOS Y DISCUSIÓN

Análisis descriptivo

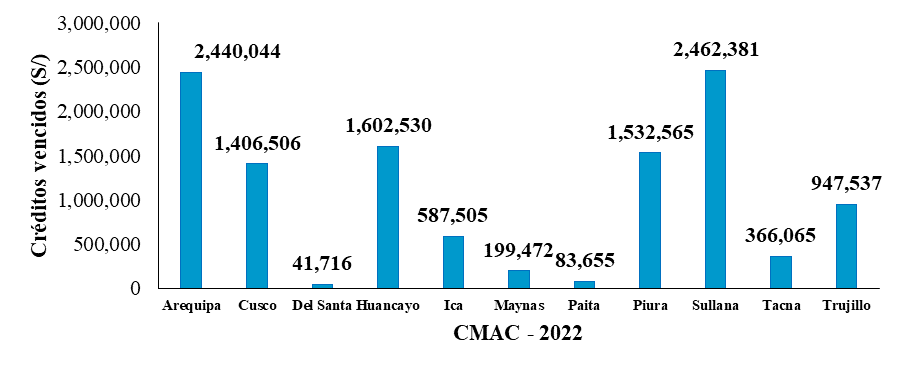

En la tabla 2 y figura 1, se aprecia que en el año 2022, la CMAC Sullana tuvo más cantidad en soles de créditos vencidos, sumando estos un total de S/ 2 462 381, el cual reflejó el 21,10 % del total de créditos vencidos de ese periodo. A este valor le sigue la CMAC Arequipa con un total de S/ 2 440 044 en créditos vencidos, el cual representó el 20,91 % del total de créditos vencidos del año 2022. Mientras que, las CMAC con menos cantidad en soles de créditos vencidos fueron Paita y Del Santa, con S/ 83 655 y S/ 41 716, representando el 0,72 % y el 0,36 % del total de créditos vencidos de dicho año, respectivamente.

|

Tabla 2. Créditos vencidos (S/) de las Cajas Municipales de Ahorro y Crédito del Perú en el año 2022 |

||||||||||||

|

|

Arequipa |

Cusco |

Del Santa |

Huancayo |

Ica |

Maynas |

Paita |

Piura |

Sullana |

Tacna |

Trujillo |

Total |

|

Enero |

188 575 |

83 865 |

4 891 |

98 030 |

36 850 |

15 557 |

7 942 |

124 479 |

179 383 |

33 812 |

72 840 |

846 224 |

|

Febrero |

195 928 |

80 562 |

5 051 |

109 501 |

45 727 |

16 392 |

8 428 |

129 510 |

189 177 |

37 184 |

76 967 |

894 429 |

|

Marzo |

204 065 |

87 135 |

3 927 |

119 798 |

49 929 |

15 389 |

8 281 |

117 025 |

197 099 |

34 293 |

75 415 |

912 355 |

|

Abril |

189 476 |

94 396 |

4 074 |

127 919 |

45 345 |

16 532 |

8 561 |

117 723 |

206 577 |

33 773 |

78 314 |

922 690 |

|

Mayo |

186 397 |

104 360 |

4 326 |

133 542 |

49 005 |

14 514 |

8 773 |

127 725 |

156 671 |

32 858 |

75 122 |

893 293 |

|

Junio |

189 815 |

112 524 |

4 522 |

139 788 |

45 564 |

15 735 |

8 780 |

124 121 |

170 211 |

29 129 |

74 508 |

914 696 |

|

Julio |

195 317 |

133 353 |

4 622 |

152 448 |

48 789 |

16 524 |

5 614 |

131 156 |

191 057 |

29 682 |

76 881 |

985 443 |

|

Agosto |

198 598 |

140 943 |

1 551 |

140 461 |

52 240 |

16 679 |

5 948 |

130 975 |

208 041 |

28 791 |

79 650 |

1 003 876 |

|

Setiembre |

199 103 |

140 946 |

1 978 |

146 790 |

47 923 |

16 989 |

6 122 |

122 305 |

226 175 |

27 379 |

82 200 |

1 017 910 |

|

Octubre |

211 291 |

157 171 |

2 123 |

148 759 |

56 538 |

19 449 |

6 291 |

139 110 |

241 448 |

27 189 |

86 153 |

1 095 523 |

|

Noviembre |

235 860 |

138 859 |

2 272 |

152 060 |

54 908 |

19 024 |

6 744 |

138 735 |

243 012 |

25 938 |

87 582 |

1 104 995 |

|

Diciembre |

245 619 |

132 393 |

2 379 |

133 432 |

54 688 |

16 689 |

2 170 |

129 702 |

253 531 |

26 039 |

81 902 |

1 078 545 |

|

Total (S/) |

2 440 044 |

1 406 506 |

41 716 |

1 602 530 |

587 505 |

199 472 |

83 655 |

1 532 565 |

2 462 381 |

366 065 |

947 537 |

11 669 978 |

|

Total (%) |

20,91 |

12,05 |

0,36 |

13,73 |

5,03 |

1,71 |

0,72 |

13,13 |

21,10 |

3,14 |

8,12 |

100,00 |

Figura 1. Créditos vencidos (S/) de las CMAC en el año 2022

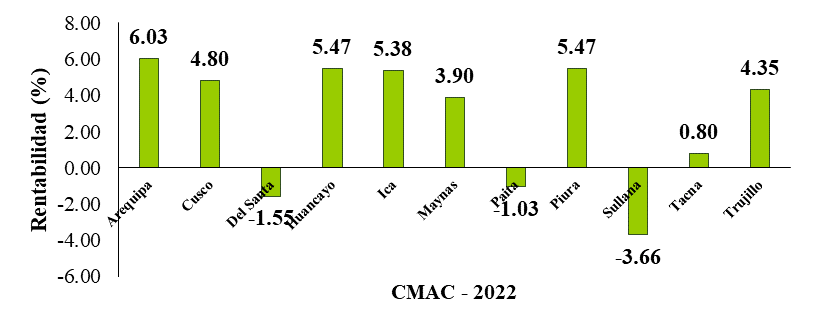

En la tabla 3 y figura 2, se aprecia que en el año 2022, la CMAC que consiguió una mayor rentabilidad positiva fue Arequipa con 6,03 %, seguida por la CMAC Huancayo y Piura, ambas con una rentabilidad de 5,47 %. Estas rentabilidades pueden considerarse aceptables en el marco de las instituciones financieras y 2 440 044, 1 406 506, 41 716, 1 602 530, 587 505, 199 472, 83 655, 1 532 565, 2 462 381, 366 065, 947 537, 500 000, 1 000 000, 1 500 000, 2 000 000, 2 500 000, 3 000,000 Arequipa Cusco Del Santa Huancayo Ica Maynas Paita Piura Sullana Tacna Trujillo Créditos vencidos (S/) CMAC - 2022 ser la señal de inicio para producir y mantener ingresos a largo plazo. Mientras que, la CMAC con una menor rentabilidad positiva fue Tacna con 0,80 %. Asimismo, las CMAC que alcanzaron rentabilidades negativas fueron Sullana (- 3,66 %), Del Santa (-1,55 %) y Paita (-1,03 %). Dichas rentabilidades reflejaron que los ingresos que produjeron estas entidades no alcanzaron para cubrir sus costos y gastos, originando pérdidas netas. Por otro lado, la rentabilidad de estas entidades fue cuantificada por medio de dos indicadores recomendados por la SBS: rentabilidad financiera (ROE) y rentabilidad de los activos (ROA).

|

Tabla 3. Rentabilidad (%) de las Cajas Municipales de Ahorro y Crédito del Perú en el año 2022 |

|||||||||||

|

|

Arequipa |

Cusco |

Del Santa |

Huancayo |

Ica |

Maynas |

Paita |

Piura |

Sullana |

Tacna |

Trujillo |

|

ROE (%) |

10,85 |

8,66 |

-2,77 |

9,91 |

9,42 |

6,69 |

-1,76 |

9,82 |

-6,77 |

1,38 |

7,36 |

|

ROA (%) |

1,22 |

0,95 |

-0,34 |

1,02 |

1,33 |

1,11 |

-0,31 |

1,11 |

-0,54 |

0,22 |

1,34 |

|

Rentabilidad (%) |

6,03 |

4,80 |

-1,55 |

5,47 |

5,38 |

3,90 |

-1,03 |

5,47 |

-3,66 |

0,80 |

4,35 |

Figura 2. Rentabilidad (%) de las CMAC en el año 2022

En la tabla 4 y figura 3, se aprecia que la CMAC Sullana, la cual tuvo mayor cantidad de créditos vencidos (21,10 %), alcanzó una mayor rentabilidad negativa (-3,66 %) en el año 2022. Sin embargo, la CMAC Arequipa la cual tuvo la segunda cantidad de créditos vencidos (20,91 %), presentó una mayor rentabilidad positiva (6,33 %) en el mismo periodo. Por otro lado, tanto la CMAC Paita como Del Santa tuvieron porcentajes menores de créditos vencidos (0,72 % y 0,36 %) y, además, alcanzaron rentabilidades negativas (-1,03 % y -1,55 %). Por lo tanto, los comportamientos de créditos vencidos y rentabilidad de estas instituciones indican que no siempre tener mayores créditos vencidos va a determinar que se obtenga una menor rentabilidad.

|

Tabla 4. Créditos vencidos (%) y rentabilidad (%) de las Cajas Municipales de Ahorro y Crédito del Perú en el año 2022 |

|||||||||||

|

|

Arequipa |

Cusco |

Del Santa |

Huancayo |

Ica |

Maynas |

Paita |

Piura |

Sullana |

Tacna |

Trujillo |

|

Créditos vencidos |

20,91 |

12,05 |

0,36 |

13,73 |

5,03 |

1,71 |

0,72 |

13,13 |

21,10 |

3,14 |

8,12 |

|

Rentabilidad |

6,03 |

4,80 |

-1,55 |

5,47 |

5,38 |

3,90 |

-1,03 |

5,47 |

-3,66 |

0,80 |

4,35 |

Figura 3. Créditos vencidos (%) y rentabilidad (%) de las CMAC en el año 2022

Contrastación de hipótesis

Ho: Los créditos vencidos no impactan significativamente en la rentabilidad de las Cajas Municipales de Ahorro y Crédito del Perú, en el periodo 2022.

Ha: Los créditos vencidos impactan significativamente en la rentabilidad de las Cajas Municipales de Ahorro y Crédito del Perú, en el periodo 2022.

Criterios

Si (p) > 5 %, entonces, se acepta la Ho.

Si (p) < 5 %, entonces, se acepta la Ha.

Se comprueba en la tabla 5, con una significancia por encima al 5 % y una correlación positiva y moderada de 0,460, que los créditos vencidos impactan positivamente, pero no significativamente, en la rentabilidad de las Cajas Municipales de Ahorro y Crédito del Perú, 2022, es decir, existe un comportamiento directo de las variables, en donde el incremento de los créditos vencidos no afecta la rentabilidad de las CMAC, no significativamente. En consecuencia, se acepta la hipótesis nula.

|

Tabla 5. Correlación entre créditos vencidos y rentabilidad |

||||

|

|

Créditos vencidos |

Rentabilidad |

||

|

Rho de Spearman |

Créditos vencidos |

Coeficiente de correlación |

1,000 |

0,460 |

|

Sig. (bilateral) |

. |

0,154 |

||

|

N |

11 |

11 |

||

|

Rentabilidad |

Coeficiente de correlación |

0,460 |

1,000 |

|

|

Sig. (bilateral) |

0,154 |

. |

||

|

N |

11 |

11 |

||

A diferencia de este resultado, la amplia literatura evidencia, en su mayoría, a través de diferentes investigaciones, que existe un impacto negativo entre los créditos vencidos y la rentabilidad financiera (a pesar del nivel de significación). Por ejemplo, Zamira(31) halló que los créditos vencidos impactaban negativamente en los dos indicadores de rentabilidad financiera de los bancos de Albania: ROA y ROE; sin embargo, dicho impacto no era significativo, debido a la limitación de datos, producto de una corta historia sobre el sistema bancario de préstamos privados en dicho país.

De igual forma, la investigación de Ihemeje et al.(32) realizada en los bancos de Nigeria evidenció que los créditos vencidos señalaban una relación negativa e insignificante con la rentabilidad del capital invertido (Return on Capital Employed – ROCE); pese a ello, se demostró que, si los créditos vencidos llegaban a incrementar, entonces, el ROCE tendía a disminuir.

Por su parte, Psaila et al.(33) encontraron que los créditos vencidos impactaban negativa y significativamente en la ROA de los bancos comerciales del área euromediterráneo, gracias a dos modelos de regresión aplicados: Pooled OLS y Random Effects. Esto permitió inferir que los préstamos morosos afectaban de forma negativa en la rentabilidad de estos bancos.

Igualmente, el estudio de Soelistyoningrum et al.(34) demostró que el coeficiente de créditos y depósitos (Loan Deposit Ratio - LDR) y los créditos vencidos o morosos (Non-Performing Loans - NPL) de 38 bancos comerciales de Indonesia impactan de forma sincrónica, conjunta, negativa y significativa en la rentabilidad de 38 bancos comerciales. Sin embargo, de forma individual y significativa, solo el NPL impactaba en la rentabilidad de estas instituciones financieras.

En esta misma línea, Do et al.(35) hallaron que cuando los créditos vencidos se incrementaban, entonces, el ROA disminuía en los bancos comerciales de Vietnam. Y Sah et al.(36) demostraron que la morosidad provocaba una disminución en la rentabilidad de los fondos propios de 20 bancos comerciales nepaleses.

En contraste de estas investigaciones y de la literatura en general, esta investigación demuestra que hay otros factores que han impedido que los créditos vencidos generen un impacto negativo sobre la rentabilidad de las entidades financieras estudiadas. Por ejemplo, entre los factores que han podido ayudar a mitigar el impacto negativo se pueden señalar las reservas adecuadas de provisiones (ganancias), implementación de estrategias efectivas para monitorear y gestionar proactivamente los riesgos crediticios, procedimientos eficientes para recuperar los préstamos morosos, políticas adecuadas de refinanciación y mantener un flujo de efectivo saludable.

En el transcurso de la pandemia de la COVID-19, la morosidad experimentó un notable aumento debido a las restricciones para controlar el contagio del virus, lo que resultó en una disminución de los ingresos de muchos prestatarios e inconvenientes para amortizar sus obligaciones financieras. Las entidades financieras se vieron obligadas a intensificar sus esfuerzos de gestión de riesgos y a aumentar las provisiones para hacer frente a los créditos incobrables o vencidos. No obstante, antes de la pandemia, los niveles de morosidad en muchas instituciones financieras se mantenían relativamente bajos, impulsados por un entorno económico favorable y sólidas políticas de gestión de riesgos.

A medida que la situación sanitaria mejoró y se implementaron medidas de estímulo económico, la morosidad comenzó a disminuir gradualmente, aunque persistieron ciertos desafíos debido a la incertidumbre económica y laboral. Posteriormente, con la recuperación económica en curso y la implementación de programas de apoyo financiero, se observó una tendencia hacia una reducción más marcada de la morosidad, aunque la situación continuó siendo monitoreada de cerca por las instituciones financieras para mitigar cualquier impacto negativo en su rentabilidad y estabilidad financiera.

La morosidad en las CMAC sufrió modificaciones antes, durante y después de la última pandemia. Según la SBS, durante la pandemia, la morosidad creció potencialmente debido a los créditos otorgados por las instituciones financieras. Ante ello, el Gobierno peruano brindó un fondo de 5500 millones de soles para que las entidades reprogramen y/o refinancien dichos créditos. Esta garantía ayudó a que la morosidad se reduzca dentro de julio a diciembre del año 2020. Además, durante el año 2021 hacia adelante las instituciones financieras actuaron prudentemente, otorgando créditos con garantía, como Fondo de Apoyo Empresarial a la MYPE (FAE-MYPE) o Reactiva Perú.(37)

CONCLUSIONES

Se halló que los créditos vencidos impactan positivamente, pero no significativamente en la rentabilidad (ROA y ROE) de las Cajas Municipales de Ahorro y Crédito del Perú, durante el periodo 2022. Esto es respaldado gracias al valor de Rho = 0,460 y un nivel de significancia mayor a 0,05 (0,154 > 0,05). Asimismo, el análisis descriptivo de la asociación de las variables mediante la tabla de contingencia demostró que ocho de las once CMAC: Arequipa, Huancayo, Piura, Cusco, Trujillo, Ica, Tacna y Maynas tenían créditos vencidos que no afectaban la rentabilidad de las mismas, siendo la CMAC Arequipa, la cual tuvo la segunda cantidad de créditos vencidos (20,91 %), la que presentó una mayor rentabilidad positiva (6,33 %) en el 2022. No obstante, la CMAC Sullana, la cual tuvo mayor cantidad de créditos vencidos (21,10 %), alcanzó una mayor rentabilidad negativa (-3,66 %) en el mismo periodo.

En este sentido, la CMAC Sullana tuvo más cantidad en soles de créditos vencidos, sumando estos un total de S/ 2 462 381 en el 2022; mientras que, la CMAC con menos cantidad en soles de créditos vencidos fue Del Santa, con S/ 41 716, representando el 0,36 % del total de créditos vencidos de dicho año.

Por otro lado, la CMAC que alcanzó una mayor rentabilidad positiva fue Arequipa con 6,03 %; mientras que, la CMAC que alcanzó una mayor rentabilidad negativa fue Sullana con -3,66 %.

Esta investigación puede ofrecer una comprensión detallada de la salud financiera y la gestión de riesgos de estas instituciones, al identificar áreas de preocupación, como posibles incumplimientos y tasas de morosidad elevadas. Esta información es esencial para ajustar las políticas de suscripción de préstamos, ajustar las estrategias de gestión de riesgos y proteger la estabilidad financiera de las CMAC. Asimismo, los resultados de rentabilidad de estas instituciones pueden revelar información crucial sobre su capacidad para generar ganancias, mantener márgenes saludables y gestionar eficazmente los costos. Además, el estudio de estas dos variables, no solo es fundamental para la toma de decisiones internas, como la optimización de procesos y la asignación de recursos, sino que también proporciona una perspectiva importante para los reguladores y los inversores sobre la estabilidad y el rendimiento del sector financiero en su conjunto.

En referencia a las futuras líneas de investigación, se podrían examinar en profundidad cómo los factores económicos y sociales, como las tasas de desempleo o los cambios en el mercado inmobiliario, afectan la morosidad de los préstamos y, por ende, la rentabilidad de las instituciones financieras. Igualmente, podría investigarse cómo las estrategias de gestión de riesgos, incluyendo la diversificación de la cartera y las políticas de suscripción de préstamos, influyen en la relación entre los préstamos vencidos y la rentabilidad.

Adicionalmente, sería interesante analizar cómo la práctica de tecnologías innovadoras, como análisis de datos avanzados y modelos de aprendizaje automático, pueden mejorar la competencia de las instituciones financieras para prevenir la morosidad y optimizar su rentabilidad.

Cabe señalar, que entre las limitaciones, los resultados de este estudio solo pertenecen al marco de las CMAC del Perú y, por ende, no conciernen a otras entidades financieras peruanas.

Por último, en atención de los resultados, se puede concluir que los comportamientos de créditos vencidos y rentabilidad de estas instituciones indican que no siempre tener mayores créditos vencidos va a determinar que se obtenga una menor rentabilidad, puesto que pueden existir otros factores que ayuden a mitigar el impacto negativo de los créditos vencidos sobre la rentabilidad financiera de las CMAC.

REFERENCIAS BIBLIOGRÁFICAS

1. Orazi S, Martínez L, Vigier H. Las microfinanzas en Argentina: Una revisión sistemática de la literatura. Revista Científica Visión De Futuro. 2019;24(1):1-26. https://visiondefuturo.fce.unam.edu.ar/index.php/visiondefuturo/article/view/351

2. Rasel MA, Win S. Microfinance governance: a systematic review and future research directions. Journal of Economic Studies. 2020;47(7):1811-47. https://doi.org/10.1108/JES-03-2019-0109

3. Hermes N, Hudon M. Determinants of the Performance of Microfinance Institutions. In: Claus I, Krippner L, editors. Contemporary Topics in Finance: A Collection of Literature Surveys: Wiley-Blackwell; 2019. p. 297-330. https://doi.org/10.1002/9781119565178.ch10

4. Ul-Hameed W, Mohammad HB, Shahar HBK. Retraction Note: Microfinance institute’s non-financial services and women-empowerment: The role of vulnerability. Management Science Letters. 2020;8:1103-16. https://doi.org/10.5267/j.msl.2018.7.001

5. Pervin S, Ismail MN, Md Noman AH. Does Microfinance Singlehandedly Empower Women? A Case Study of Bangladesh. Sage Open. 2023;13(2):1-32. https://doi.org/10.1177/21582440221096114

6. Banco Mundial. La COVID-19 impulsó la adopción de los servicios financieros digitales. 2022. https://www.bancomundial.org/es/news/feature/2022/07/21/covid-19-boosted-the-adoption-of-digital-financial-services

7. Mia M.A., Lee H-A. Mission drift and ethical crisis in microfinance institutions: What matters? 2017;164:102-14. https://doi.org/10.1016/j.jclepro.2017.06.176

8. Mia M.A. Social Purpose, Commercialization, and Innovations in Microfinance: Springer; 2022.

9. Nourani M, Malim NAK, Mia MA. Revisiting efficiency of microfinance institutions (MFIs):an application of network data envelopment analysis. Economic Research-Ekonomska Istraživanja. 2021;34(1):1146-69. https://doi.org/10.1080/1331677X.2020.1819853

10. Sultan MU, Latif WU, Ullah S, Sohail RM, Hussain S, Ahmed W, et al. The Role of Microfinance on Poverty Alleviation and Its Impacts on People and Society: Evidence From the Grameen Bank Journal of Poverty, Investment and Development. 2017;38:7-13. https://iiste.org/Journals/index.php/JPID/article/view/38428/39505

11. Nawaz F. Microfinance: It’s Globalization Story. In: Nawaz F, editor. Microfinance and Women’s Empowerment in Bangladesh: Unpacking the Untold Narratives. Cham: Springer International Publishing; 2019. p. 23-35. https://doi.org/10.1007/978-3-030-13539-3_2

12. Kibas PB, Munihu PK, Mwanza J, Getembe C. Microfinance Programs as a Means of Alleviating Poverty: Lessons from MFIs in Newly Industrialized Countries. Journal of Culture, Society and Development. 2016;20:23-31. https://iiste.org/Journals/index.php/JCSD/article/view/31067/31899

13. Garayalde L, González S, Mascareñas J. Microfinanzas: Evolución histórica de sus instituciones y de su impacto en el desarrollo. REVESCO Revista de Estudios Cooperativos. 2014;116:130-59. https://doi.org/10.5209/rev_REVE.2014.v116.46570

14. Cortez S. Créditos directos y su incidencia en la solvencia y rentabilidad de las Cajas Municipales de Ahorro y Crédito del Norte de Perú, 2017. Revista Ciencia y Tecnología. 2019;15(3). https://go.gale.com/ps/i.do?p=IFME&u=googlescholar&id=GALE|A603632464&v=2.1&it=r&sid=bookmark-IFME&asid=6e431834

15. Toledo E, León V. El sobreendeudamiento y su impacto en el riesgo de crédito en instituciones microfinancieras peruanas: cajas municipales de ahorro y crédito 2016-2019. Contabilidad y Negocios. 2021;16(32):78-90. https://doi.org/10.18800/contabilidad.202102.005

16. Emmerich L. Evolución financiera de la banca múltiple peruana 2007-2017. Ingeniería Industrial. 2020(38):159-80. https://doi.org/10.26439/ing.ind2020.n038.4818

17. Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones [SBS]. Las IMF en el Perú y su rol en el financiamiento que demandan las MYPE. 2019. https://www.sbs.gob.pe/boletin/detalleboletin/idbulletin/81.

18. Gómez G, Mena A, Beltrán R. Estudio de los factores determinantes del crecimiento de las cajas municipales de ahorro y crédito del Perú. Contaduría y Administración. 2019;64(3):1-19. https://doi.org/10.22201/fca.24488410e.2018.1596

19. Ortiz R. Eficiencia financiera de las Cajas Municipales de Ahorro y Crédito (CMAC) del Perú en el periodo 2015-2021. Revista Mexicana de Economía y Finanzas, Nueva Época. 2023;18(1):1-20. https://doi.org/10.21919/remef.v18i1.787

20. The Economist Intelligence Unit. Microscopio global sobre el entorno de negocios para las microfinanzas 2013. https://scioteca.caf.com/bitstream/handle/123456789/593/microscopio-global-sobre-entorno-negocios-microfinanzas-2013-3.pdf?sequence=1.

21. Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones [SBS]. Glosario de términos e indicadores financieros. 2015. https://intranet2.sbs.gob.pe/estadistica/financiera/2015/Setiembre/SF-0002-se2015.PDF

22. Chavarín R. Morosidad en el pago de créditos y rentabilidad de la banca comercial en México. Revista Mexicana de Economía y Finanzas, Nueva Época. 2015;10(1):71-83. https://www.remef.org.mx/index.php/remef/article/view/67/119

23. Morales JM, Arturo. Crédito y cobranza: Grupo Editorial Patria; 2014.

24. Akhter N. Determinants of commercial bank’s non-performing loans in Bangladesh: An empirical evidence. Cogent Economics & Finance. 2023;11(1):1-19. https://doi.org/10.1080/23322039.2023.2194128

25. Mazreku I, Morina F, Misiri V, Spiteri J, Grima S. Determinants of the Level of Non-Performing Loans in Commercial Banks of Transition Countries. European Research Studies Journal. 2018;21(3):3-13. https://doi.org/10.35808/ersj/1040

26. Rathnayake RMSS, Dissanayake DMRU. Determinants of Non-Performing Loans: Evidence from Sri Lanka. Proceedings of the 12th International Conference on Business & Information (ICBI 2021). 2022. https://doi.org/10.2139/ssrn.4117462

27. Lesáková Ľ, Ondrušová A, Vinczeová M. Factors determining profitability of small and medium enterprises in selected industry of mechanical engineering in the Slovak Republic – the empirical study. Business Administration and Management. 2019;2(22). https://doi.org/10.15240/tul/001/2019-2-010

28. Besley S, Brigham E. Fundamentos de administración financiera. 15a ed: Cengage Learning; 2020.

29. Gitman L, Zutter C. Principios de administración financiera. 14a ed: Pearson; 2016.

30. Hernández-Sampieri R, Mendoza C. Metodología de la investigación. Las rutas cuantitativa, cualitativa y mixta 1ra. ed. México: McGraw Hill; 2018.

31. Zamira R. The Impact of Non-Performing Loans Ratio on Banking Profitability in the Albanian Banking System. WSEAS Transactions on Business and Economics. 2024;21:448-57. https://doi.org/10.37394/23207.2024.21.38

32. Ihemeje. JC, Ugwuanyi GO, Efanga UO. Non-performing Loans and Banks’ Profitability in Nigeria. Indo-Asian Journal of Finance and Accounting. 2022;3(2):97-116. https://www.arfjournals.com/image/catalog/Journals%20Papers/IAJFA/2022/No%202%20(2022)/3_Ihemeje%20JC.pdf

33. Psaila A, Spiteri J, Grima S. The impact of non-performing loans on the profitability of listed Euro-Mediterranean commercial banks. International Journal of Economics and Business Administration. 2019;7(4):166-96. https://doi.org/10.35808/ijeba/338

34. Soelistyoningrum J, Marcelya M, Putri N. Exploring Financial Approaches to Evaluate Commercial Bank Profitability: An Empirical Analysis on Capital Adequacy Ratio, Loan Deposit Ratio and Non-Performing Loans. Journal of Management and Business Enviroment. 2023;5(1):65-84. https://journal.unika.ac.id/index.php/JMBE/article/view/10119/pdf

35. Do H, Ngo T, Phung Q. The effect of non-performing loans on profitability of commercial banks: Case of Vietnam. Accounting. 2020;6(3):373-86. https://doi.org/10.5267/j.ac.2020.1.001

36. Sah A, Saud S. Impact of Financial Ratios, Operational Efficiency and Non-Performing Loan on the Profitability of Nepalese Commercial Banks. The Lumbini Journal of Business and Economics. 2022;10(1-2):1-19. https://doi.org/10.3126/ljbe.v10i1-2.53884

37. Bueno W, Arias G. La morosidad de las Cajas Municipales del Perú en la era pre y post covid. Análisis del sector microempresarial. Economía & Negocios. 2022;4(1). https://doi.org/10.33326/27086062.2022.1.1352

FINANCIACIÓN

Realizado por los autores.

CONFLICTO DE INTERESES

Ninguno.

CONTRIBUCIÓN DE AUDITORÍA

Conceptualización: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Curación de datos: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Análisis formal: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Adquisición de fondos: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Investigación: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Metodología: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Administración del proyecto: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Recursos: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Software: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Supervisión: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Validación: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Visualización: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Redacción – borrador original: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.

Redacción – revisión y edición: Cesar Alvino Poemape Alfaro, Miguel Fernando Ramos Romero, Flor de María Lioo Jordán, Viviana Inés Vellón Flores, Jesús Jacobo Coronado Espinoza, Abraham César Neri Ayala.