doi: 10.56294/dm2023117

ORIGINAL

Social Responsibility: A bibliometric analysis of research state and its trend

Responsabilidad Social: análisis bibliométrico de la investigación y su tendencia

Rolando Eslava Zapata1 ![]() *, Rómulo Esteban

Montilla2

*, Rómulo Esteban

Montilla2 ![]() *, Edixon Chacón Guerrero3

*, Edixon Chacón Guerrero3 ![]() *, Carlos Alberto Gómez Cano4

*, Carlos Alberto Gómez Cano4 ![]() *, Edgar Gómez Ortiz5

*, Edgar Gómez Ortiz5 ![]() *

*

1Universidad Libre Colombia Seccional Cúcuta, Facultad de Ciencias Económicas, Administrativas y Contables. Cúcuta, Colombia.

2St. Mary’s University, Department of Counseling and Human Services. San Antonio, Texas. Estados Unidos de América.

3Universidad de Los Andes, Departamento de Evaluación y Estadística, San Cristóbal, Venezuela.

4Universidad de la Amazonía. Florencia, Colombia.

5Universidad Libre Colombia Seccional Cúcuta, Facultad de Ciencias Económicas, Administrativas y Contables. Cúcuta, Colombia.

Citar como: Zapata RE, Montilla RE, Guerrero EC, Cano CAG, Ortiz EG. Social Responsibility: A bibliometric analysis of research state and its trend. Data and Metadata 2023;2:117. https://doi.org/10.56294/dm2023117.

Recibido: 14-07-2023 Revisado: 30-09-2023 Aceptado: 10-11-2023 Publicado: 11-11-2023

Editor: Prof.

Dr. Javier González Argote ![]()

ABSTRACT

Introduction: social responsibility is related to organizations’ commitment to society and the environment. Recent research has shown the relationship between organizations’ performance and some indicators such as economic performance or corporate image.

Objective: this study analyzes the research on social responsibility to know the trend of studies.

Method: based on qualitative and quantitative research and with bibliometric techniques, a statistical analysis is made with the Vosviewer program of 1639 publications from the Scopus database to map the research based on publications, authors, and citations.

Results: the geographical distribution shows that the United States and the United Kingdom have the most published documents. They have the greatest scientific impact and a strong collaboration network. From the above, it is evident that social responsibility research has been approached from different angles to verify its relationship with economic, societal, or environmental variables. There is a wide field of knowledge that scholars can address.

Conclusions: the results indicate that central research topics include the connection of social responsibility with advancing technologies, globalization, and climate change. Mapping the co-occurrence of keywords by authors reveals four clusters related to ethics and social responsibility, corporate governance, corporate social responsibility, and sustainable development.

Keywords: Social Responsibility; Corporate Social Responsibility; Corporate Governance; Ethics; Society; Sustainable Development.

RESUMEN

Introducción: la responsabilidad social está relacionada con el compromiso que tienen las organizaciones con la sociedad y el medioambiente. Investigaciones recientes han evidenciado las relaciones entre la actuación de las organizaciones y con algunos indicadores como los resultados económicos o la imagen corporativa.

Objetivo: este estudio tiene por objetivo analizar la investigación en responsabilidad social, a fin de conocer la tendencia de los estudios.

Método: a partir de una investigación cualitativa y cuantitativa y con el apoyo de las técnicas bibliométricas se hace un análisis estadístico con el programa Vosviewer de 1639 publicaciones de la base de datos Scopus a fin de mapear la investigación basado en las publicaciones, autores y citas.

Resultado: los resultados de la distribución geográfica, evidencian que los Estados Unidos y el Reino Unido, son los países que más tienen documentos publicados, tienen el mayor impacto científico y tienen una fuerte red de colaboración. Por lo expuesto, se evidencia que la investigación en responsabilidad social ha sido

abordada de distintos ángulos, a fin de comprobar su relación con variables económicas, sociales o medioambientales y, en la actualidad, hay un amplio campo del conocimiento que puede ser abordado por los estudiosos.

Conclusiones: los resultados indican que los temas centrales de investigación incluyen la conexión de la Responsabilidad Social con las nuevas tecnologías, la globalización y el cambio climático. el mapeo de la co-ocurrencia de las palabras clave por autor revela cuatro clústeres, relacionados con la ética y la responsabilidad social, gobierno corporativo, responsabilidad social corporativa y desarrollo sustentable.

Palabras clave: Responsabilidad Social; Responsabilidad Social Corporativa; Gobierno Corporativo; Ética; Sociedad; Desarrollo Sustentable.

INTRODUCCIÓN

La responsabilidad social está vinculada con el compromiso que tienen las organizaciones por los impactos que causan en la sociedad y el medioambiente; por lo tanto, el comportamiento transparente es fundamental para dar respuesta a los stakeholders de las repercusiones derivadas de las operaciones.(1) En la actualidad se habla de la existencia de distintos tipos de responsabilidad social a saber: Responsabilidad Social Empresarial, Responsabilidad Social Ambiental, Responsabilidad Social Universitaria, Responsabilidad Social Gubernamental, Responsabilidad Social Individual, entre otras, que a la final, buscan el compromiso de las organizaciones para lograr que las acciones económicas, sociales y ambientales sean sostenibles y sustentables en el tiempo.(2)

En un ambiente de responsabilidad social, las organizaciones cuentan con un marco ético que les sirve de guía para tomar acciones que beneficien a la comunidad y la sociedad en su conjunto.(3) La prioridad no son solo las ganancias, sino el desarrollo sostenible favorezca el planeta y el bienestar de la colectividad y, que esto, se ve reflejado en las buenas relaciones con los stakeholders.(4) En este sentido las organizaciones han intentado liderar los sectores con múltiples iniciativas que van desde las donaciones, hasta el establecimiento de políticas para mitigar los efectos negativos en el medioambiente o para mejorar el bienestar de los trabajadores.(5) Por lo tanto, asumir un comportamiento ético, supone tener un sentido común sobre lo correcto e incorrecto y, hacer el bien no porque la ley lo establezca, sino porque la organización cuenta con valores y principios que orientan sus actividades, sin desorientarse de su misión.(6)

Ahora bien, La Responsabilidad Social Corporativa (RSC) está relacionada, por un lado, con el cumplimiento de la ley y todos los estamentos legales y, por otro con la integración voluntaria de políticas y procedimientos vinculados a los problemas sociales y medioambientales, a partir de dialogo diáfano con los stakeholders.(7) La RSC más que una estrategia de marketing para mejorar la imagen corporativa, es una decisión empresarial que supone la transparencia de las operaciones y el alineamiento de los objetivos con el medioambiente y la sociedad.(8)

La responsabilidad social también ha promovido el desarrollo políticas para generar valor a los accionistas con la gestión transparente de las operaciones empresariales.(9) En este sentido, se han diseñado códigos de buen gobierno para orientar el desempeño del Consejo Administrativo y asegurar que la RSC se lleve a cabo correctamente en todos los niveles empresariales.(10) Los órganos de gobierno de las empresas han desarrollado estrategias para lograr la RSC considerando: la transparencia de las operaciones económico-financieras de la empresa, la gobernabilidad en la definición clara de las responsabilidades y la toma de decisiones, la unidad de todo el equipo con la misión y visión de la empresa y, la diversidad e inclusión de las personas.(11)

Los tiempos han cambiado y la investigación en responsabilidad social ha avanzado, abordando estudios en innumerables campos que han enriquecido los conocimientos en este tema. Una de las tendencias en la investigación se ha centrado en la sostenibilidad, vista como la actividad de la empresa que no pone en riesgo los recursos de las futuras generaciones y su capacidad de atender sus propias necesidades.(12) Al respecto, las investigaciones han revelado que el desarrollo sostenible es el fin de la responsabilidad social, con una visión de prosperidad económica, que va de mano con el progreso social y la protección ambiental.(13,14)

Este estudio se apoyó en el análisis bibliométrico a fin de hacer un mapeo de la literatura en “Responsabilidad Social” de cara a identificar la tendencia en las futuras investigaciones; además, de proporcionar una valiosa información sobre palabras clave, autores, países y publicaciones. En este sentido, el desarrollo de la investigación proporcionó información detallada sobre los avances en “Responsabilidad Social” y dio cuenta de los temas emergentes de investigación.

De esta manera, el artículo tuvo por objetivo realizar un análisis bibliométrico de la investigación en “Responsabilidad Social”. A partir de una investigación cualitativa y cuantitativa y con el apoyo de las técnicas bibliométricas se realizó un análisis estadístico con el programa Vosviewer, de las publicaciones de la base de datos Scopus, específicamente con las citas, publicaciones, palabras clave y colaboraciones internaciones, a fin de mapear la investigación en “Responsabilidad Social” y generar información útil para los investigadores circunscritos en esta línea de investigación.

MÉTODOS

La investigación corresponde a un análisis bibliométrico, llevado a cabo en dos fases: análisis descriptivo y mapa bibliométrico, siguiendo las pautas para los estudios de esta naturaleza.(15). La fuente de información se circunscribió a la búsqueda de artículos relacionados con “Responsabilidad Social” a nivel mundial en la base de datos Scopus el 20 de junio del 2023. Entre los parámetros de la búsqueda se consideraron títulos, resúmenes y palabras clave. El filtro de búsqueda incluyó los siguientes términos: TITLE-ABS-KEY ( social AND responsibility ) AND PUBYEAR > 2002 AND PUBYEAR < 2024 AND ( LIMIT-TO ( SUBJAREA , "BUSI" ) OR LIMIT-TO ( SUBJAREA , "ECON" ) ) AND ( LIMIT-TO ( DOCTYPE , "ar" ) ) AND ( LIMIT-TO ( LANGUAGE , "English" ) OR LIMIT-TO ( LANGUAGE , "Spanish" ) ) AND ( LIMIT-TO ( EXACTKEYWORD , "Social Responsibility" ) ) AND ( LIMIT-TO ( SRCTYPE , "j" ) ) AND ( LIMIT-TO ( PUBSTAGE , "final" ) ). Fueron seleccionados aquellos artículos de investigación en inglés y español culminados, durante el periodo 2003 – 2023. Los criterios de exclusión abarcan otros tipos de documentos tales como ponencias, capítulos de libro, editorial, libro, entre otros.

La búsqueda arrojó 1639 artículos, los cuales fueron guardados en el formato CSV a fin de facilitar su análisis en software especializado. Se realizó un primer análisis con la información suministrada por el portal Web de Scopus, con la ayuda del Excel, a fin de tabular la información y generar las tablas analíticas. Un segundo análisis se realizó con la versión más reciente del programa de Visualization of Similarities (VOSviewer 1.6.18) (www.vosviewer.com).

En este sentido se llevó a cabo un análisis de las colaboraciones por país y entre autores, a partir de los siguientes criterios: número máximo de autores por documento 25, número mínimo de documentos por autor 2 y, número mínimos de citaciones 20; obteniéndose el mapa de colaboraciones y los clústeres. Los datos bibliométricos de los autores fueron analizados manualmente a fin de verificar la duplicación de información por nombre y por país, en este caso no fue necesario utilizar el archivo tesauro.

Asimismo, se hizo un análisis de las palabras clave por autor y todas las palabras claves, a partir de los siguientes criterios: número mínimo de ocurrencia de palabras clave 20 y 38 respectivamente. En este caso, se utilizó el archivo tesauro a fin de combinar aquellas palabras que eran sinónimos o estaban relacionadas, este proceso se realizó en Vosviewer.

RESULTADOS

En cuanto a la publicación por año, los resultados de la búsqueda de artículos relacionados con Responsabilidad Social en el periodo 2003–2023 según el criterio de búsqueda, arrojó 1639 artículos de investigación. En cuanto a la tendencia en la investigación, se evidenció un máximo de producción en el año 2013 con 155 artículos y, en los últimos cinco años se apreció una producción de 455 artículo, que representa el 27,76 %.

Respecto a los resultados relacionados con las diez áreas más importantes de investigación. se apreció que el área de Empresa, Gestión y Contabilidad destacó en un primer lugar con 1466 (89,44 %) seguido del área de las ciencias sociales con 662 documentos (40,39 %). Hay que señalar que el total de algunas áreas superó el 100,00 % debido al solapamiento de algunos documentos, dado que se encuentran en diferentes áreas de investigación.

Con relación al top 10 de las revistas que han publicado más artículos, se evidenció que los 1639 documentos han sido publicados en aproximadamente 160 revistas. La revista “Science And Engineering Ethics” destacó con 157 (9,58 %) publicaciones, seguida de “Social Responsibility Journal” con 84 (5,13 %) y “Journal Of Business Ethics” con 62 (3,78 %) publicaciones respectivamente. Cabe destacar que siete de las diez revistas son Q1.

Los 1639 artículos mostraron un total de 54859 citas, que aproximadamente representa una media de 33,47. De los diez documentos más citados, en primer lugar, figuró el trabajo titulado “Strategy & society: The link between competitive advantage and corporate social responsibility” con una media de 311,12 citaciones por año, seguido del trabajo titulado “Corporate social and financial performance: A meta-analysis”, con una media de 213,45 citaciones por año.

Con respecto a la contribución de autores a la producción de los 1639 documentos analizados, aproximadamente 1590 autores contribuyeron a la producción de artículos en el área de la Responsabilidad Social y 32 autores tenían por lo menos dos documentos publicados. En este sentido, los tres primeros lugares de los diez autores con más documentos publicados, han publicado seis documentos, en el primer lugar se encuentra “Mulej, M.” (0,37 %), en segundo lugar, se encuentra “Saenz C.” (0,37 %) y el tercer lugar se encuentra “Tang, C. S.” (0,37 %).

En cuanto a los documentos publicados por país, 107 países han contribuido a la publicación de artículos en el área de Responsabilidad Social. Se evidenció que Estados Unidos tiene el primer lugar con 455(27,76 %) artículos publicados, seguido de Gran Bretaña con 167(10,19 %). Cabe destacar que los Estados unidos tiene el más alto impacto de los documentos citados con un 58,18 %, seguido de Gran Bretaña con 47,87 %.

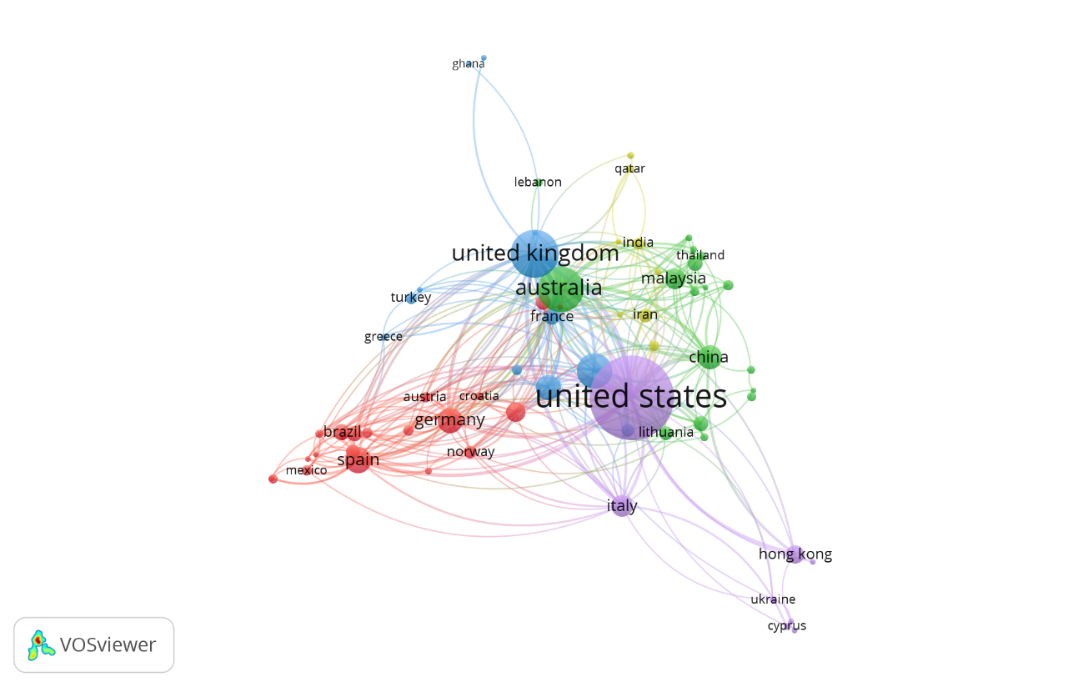

Con relación a la colaboración internacional entre países, de los 107 países analizados, 68 países contaban con el criterio de un mínimo de 2 publicaciones por autor y 20 citaciones. En la tabla 1 se muestra el top 10 de los países con más documentos publicados, teniendo el primer lugar los Estados Unidos con 455 documentos, seguido del Reino Unido con 167 documentos. Asimismo, en la tabla 1 se presenta el top 10 de los países con más citaciones, teniendo el primer lugar los Estados Unidos con 26471, seguido del Reino Unido con 7994. En la figura 1 revela el mapa de la colaboración internacional de citaciones recibidas por país. Los círculos más grandes representan los países con mayor número de citaciones.

|

Tabla 1. Top 10 colaboración internacional de documentos publicados y citaciones recibidas por país |

|||||

|

Ranking |

País |

Documentos |

Ranking |

País |

Citaciones |

|

1 |

Estados Unidos |

455 |

1 |

Estados Unidos |

26471 |

|

2 |

Reino Unido |

167 |

2 |

Reino Unido |

7994 |

|

3 |

Australia |

114 |

3 |

Australia |

7178 |

|

4 |

España |

113 |

4 |

Canadá |

4145 |

|

5 |

Canadá |

68 |

5 |

España |

2117 |

|

6 |

China |

60 |

6 |

Holanda |

2018 |

|

7 |

Holanda |

55 |

7 |

Alemania |

1872 |

|

8 |

Italia |

51 |

8 |

China |

1724 |

|

9 |

Alemania |

47 |

9 |

Italia |

1494 |

|

10 |

Rumania |

47 |

10 |

Malasia |

1339 |

Figura 1. Mapa de la colaboración internacional de citaciones recibidas por país

Los 68 países se agruparon en cinco clústeres perfectamente diferenciados que muestran la colaboración entre los países. El primer clúster, distinguido con el color rojo, lo integran Argentina, Austria, Brasil, Chile, Colombia, Croacia, Dinamarca, Ecuador, Alemania, Japón, Jordania, México, Nueva Zelanda, Noruega, Perú, Portugal, Puerto Rico, Serbia, Eslovenia, Sudáfrica, España y Suiza. En cuanto al segundo clúster, distinguido con el color verde, lo integran Australia, Bangladesh, China, República Checa, Finlandia, Indonesia, Líbano, Lituania, Malasia, Pakistán, Federación Rusa, Arabia Saudita, Eslovaquia, Suecia, Taiwán, Tailandia y Vietnam. El tercer clúster distinguido con el color azul, está integrado por Bélgica, Canadá, Francia, Ghana, Grecia, Irlanda, Israel, Malta, Holanda, Nigeria, Turquía y Reino Unido. El cuarto clúster, distinguido con el color amarillo, está integrado por Egipto, India, Irán, Qatar, Singapur, Corea del Sur, Tunes y Emiratos Árabes Unidos. El quinto clúster, distinguido con el color violeta, está integrado por Chipre, Hong Kong, Italia, Kazakstán, Macao, Polonia, Ucrania y Estados Unidos.

En cuanto a la red de autoría colaborativa, los análisis revelaron que, de 1590 autores, solo 21 autores cumplieron con el criterio de 2 publicaciones por autor y 20 citaciones. En la tabla 2 se presenta el top 10 de los autores por documentos publicados y citaciones recibidas, destacándose en el primer lugar “Saenz C.” con 4 documentos publicados y en el segundo lugar “Kraft T.; Valdés L.; Zheng Y.” con 3 documentos. Por otra parte, en la tabla 2 se presenta el top 10 de los autores por citaciones recibidas, destacándose en el primer lugar “Arévalo J. A.; Aravind D.” con 180 citaciones, seguido de “Fan Y.” con 162 citaciones.

Además, la colaboración internacional entre los autores a través del mapa de redes por documento y por citaciones generó 21 clústeres, lo que demostró la independencia entre los autores; es decir, la ausencia de una red de colaboración.

|

Tabla 2. Top 10 colaboración internacional de documentos publicados y citaciones recibidas por autores |

|||||

|

R |

Autor |

D |

R |

Autor |

C |

|

1 |

Saenz C. |

4 |

1 |

Arévalo J.A.; Aravind D. |

180 |

|

2 |

Kraft T.; Valdés L.; Zheng Y. |

3 |

2 |

Fan Y. |

162 |

|

3 |

Flipse S.M.; Van Der Sanden M.C.A.; Osseweijer P. |

3 |

3 |

Azmat F.; Samaratunge R. |

138 |

|

4 |

Arevalo J.A.; Aravind D. |

2 |

4 |

Kraft T.; Valdés L.; Zheng Y. |

113 |

|

5 |

Fan Y. |

2 |

5 |

Flipse S.M.; Van Der Sanden M.C.A.; Osseweijer P. |

75 |

|

6 |

Azmat F.; Samaratunge R. |

2 |

6 |

Boucher P. |

71 |

|

7 |

Boucher P. |

2 |

7 |

Reimers V.; Magnuson B.; Chao F. |

70 |

|

8 |

Reimers V.; Magnuson B.; Chao F. |

2 |

8 |

Mishra S.; Suar D. |

67 |

|

9 |

Mishra S.; Suar D. |

2 |

9 |

Saenz C. |

63 |

|

10 |

Pigors M.; Rockenbach B. |

2 |

10 |

Pigors M.; Rockenbach B. |

62 |

|

Leyenda: R (Ranking), D (documentos) y C (citaciones) |

|||||

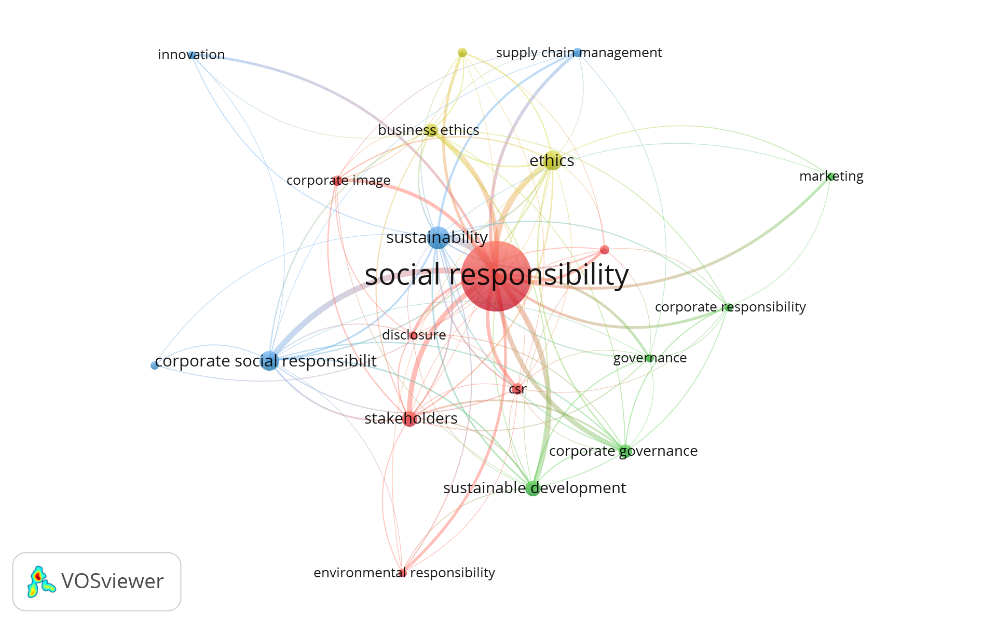

Con relación a las palabras claves del autor y a fin de conocer la tendencia en la investigación sobre Responsabilidad Social, se usó el archivo tesauro a fin de eliminar los sinónimos. En este sentido, considerando un número mínimo de ocurrencia de 20 palabras clave, se obtuvo que de 4257 palabras clave solo 18 palabras cumplían con el criterio. En el top 10 de las palabras clave por autor, distinguió en el primer lugar la palabra “Social responsibility” con una ocurrencia de 1378, en segundo lugar, la palabra “Corporate social responsibility” con una ocurrencia de 168 y en el tercer lugar “Sustainability” con una ocurrencia de 143.

En la figura 2 se aprecia la red de co-ocurrencia de los términos de autor, con los nodos que se generaron, mientras mayor es el tamaño del círculo, mayor es la frecuencia de la palabra clave. A partir de la red de co-ocurrencia de los términos de autor se generaron 4 clústeres que agruparon la tendencia en la investigación en Responsabilidad Social. El clúster 1, identificado con el color rojo, agrupa las palabras “business ethics”, “corporate image”, “ethics”, “innovation”, “leadership”, “marketing” y “social responsibility”. El clúster 2, identificado con el color verde, agrupa las palabras “corporate governance”, “disclosure”, “environment” y “stakeholders”. El clúster 3, identificado con el color azul, agrupa las palabras “corporate social responsibility”, “engineering ethics”, “supply chain management” y “sustainability”. Finalmente, el clúster 4, identificado con el color amarillo, agrupan las palabras “environmental responsibility”, “governance” y “sustainable development”.

Figura 2. Mapa de ocurrencia de palabras clave por autor

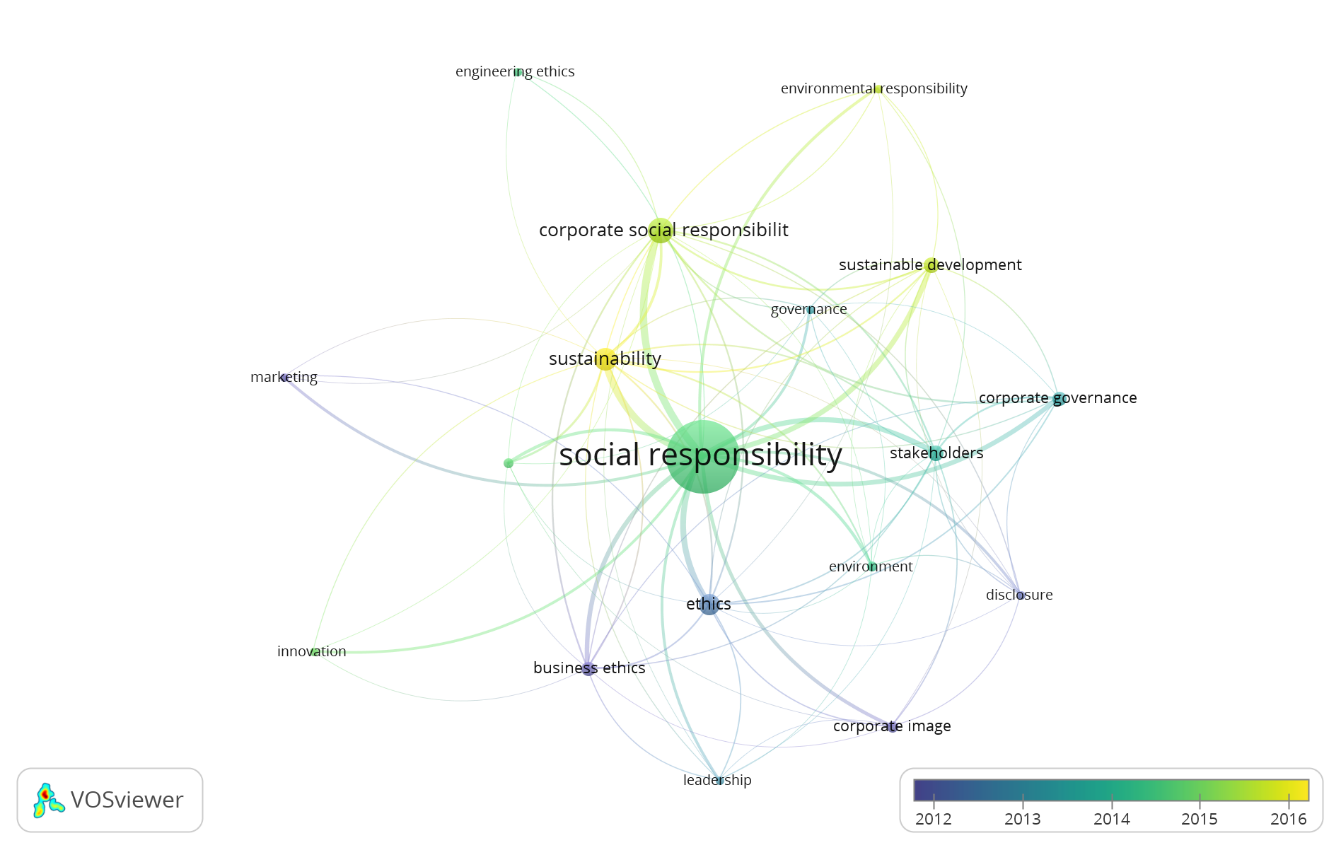

En la figura 3 se aprecian la tendencia en la investigación en Responsabilidad Social por autor, notándose que en las investigaciones más recientes se ha pasado del estudio de la “corporate social responsibility”, “sustainable development” y “environmental responsibility”, para profundizar en las investigaciones sobre “sustainability”.

Figura 3. Mapa de ocurrencia de palabras clave por autor usadas recientemente

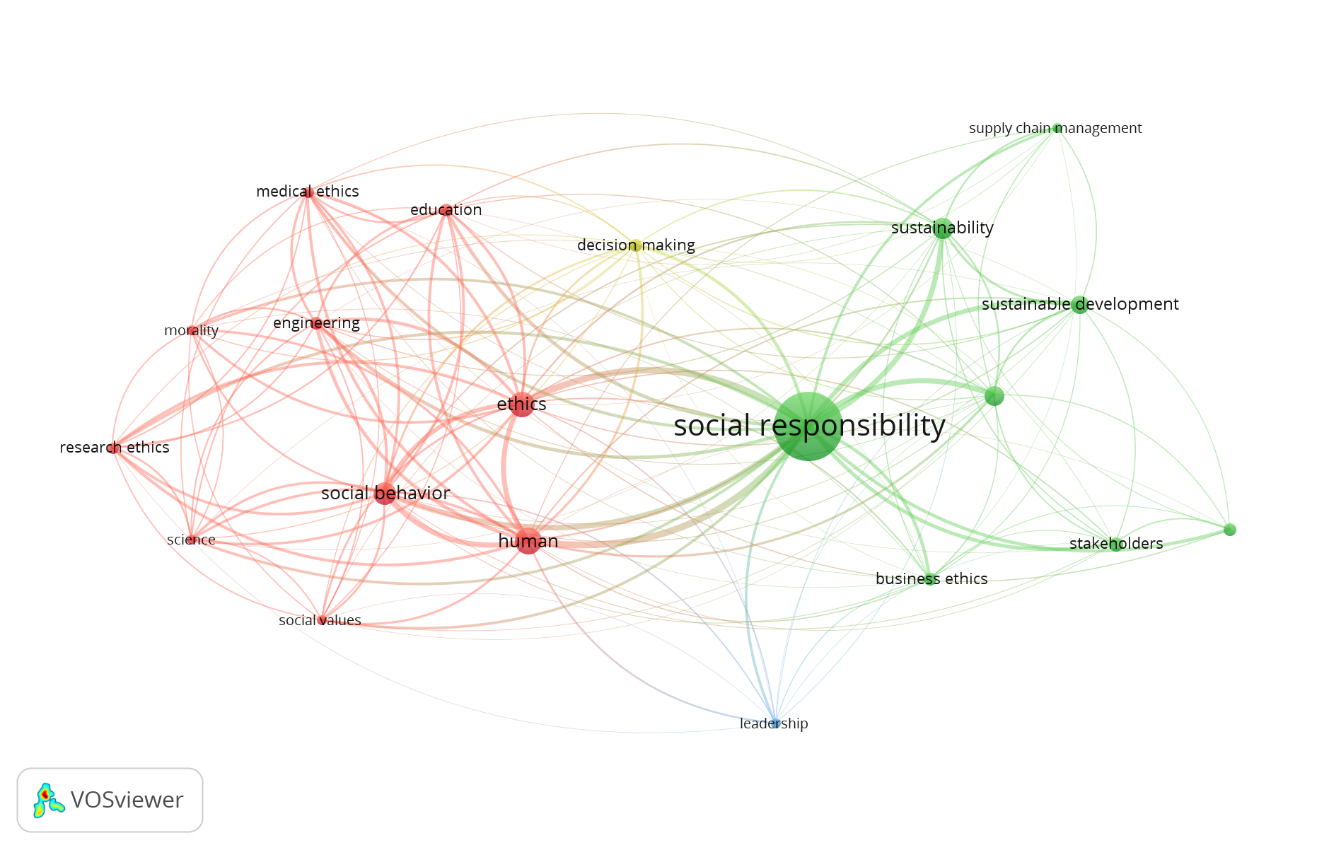

Con respecto al análisis de todas las palabras claves y a fin de conocer la tendencia en la investigación sobre Responsabilidad Social, se recurrió nuevamente al archivo tesauro a fin de eliminar los sinónimos. En este sentido, considerando un número mínimo de ocurrencia de 38 palabras clave, se obtuvo que de 5850 palabras clave solo 20 palabras cumplían con el criterio. En el top 10 de las palabras clave, se distinguió en el primer lugar la palabra “social responsibility” con una ocurrencia de 1639, en segundo lugar, la palabra “human” con una ocurrencia de 253 y en el tercer lugar “ethics” con una ocurrencia de 237.

En la figura 4 se aprecia la red de co-ocurrencia de los términos de todas las palabras clave, con los nodos que se generaron, hay que destacar que mientras mayor es el tamaño del círculo, mayor es la frecuencia de la palabra clave. A partir de la red de co-ocurrencia de los términos de todas las palabras clave y los nodos que se identificaron 4 clústeres que agrupan la tendencia en la investigación en Responsabilidad Social. El clúster 1, identificado con el color rojo, está integrado por las palabras “education”, “engineering”, “ethics”, “human”, “medical ethics”, “morality”, “research ethics”, “science”, “social behavior” y “social values”. El clúster 2, identificado con el color verde, está integrado por las palabras “business ethics”, “corporate governance”, “corporate social responsibility”, “social responsibility”, “stakeholders”, “supply chain management”, “sustainability” y “sustainable development”. El clúster 3, identificado con el color azul, está conformado por la palabra “leadership” y el clúster 4, identificado con el color amarillo, está conformado por la palabra “decision making”.

La tendencia en la investigación en Responsabilidad Social reveló que las investigaciones más recientes están profundizando sobre los temas relacionados con el “sustainable development”, “sustainability” y “corporate social responsibility”.

Figura 4. Mapa de ocurrencia de todas las palabras clave

DISCUSIÓN

De acuerdo con los resultados de la distribución geográfica, los Estados Unidos, el Reino Unido y Australia, son los países que más tienen documentos publicados y tienen el mayor impacto científico. Los 1639 documentos analizados recibieron 75476 citaciones, lo que demostró la importancia del tema de “Responsabilidad Social” en la investigación y, cuyos documentos fueron publicados en revistas de prestigio, esto se evidenció en que 7 de las 10 revistas más citadas son Q1. En cuanto a la red de colaboración de países se apreció que los Estados Unidos tiene una fuerte relación con países como Hong Kong, Italia y Polonia; mientras que el Reino Unido tiene una fuerte relación con Francia y Canadá (figura 1).

A partir del Vosviewer se hizo un mapeo de la co-ocurrencia de las palabras clave por autor y se generaron 4 clústeres, los cuales revelan la tendencia en la investigación (figura 2 y figura 3). El clúster 1 está directamente relacionado con la ética y la responsabilidad social (“business ethics”, “corporate image”, “ethics”, “innovation”, “leadership”, “marketing” y “social responsibility”). Las investigaciones han sugerido que la responsabilidad social está muy vinculada a los valores de los directivos, por lo tanto, en la medida que evolucionen los valores personales de los directivos, las iniciativas de responsabilidad social serán mayores.(16,17) El mercado está cambiando, se ha hecho evidente que el comportamiento de los consumidores a la hora de elegir un producto está siendo influenciado por los valores ambientales, en este momento los consumidores están dando importancia a la protección del medioambiente y a la responsabilidad medioambiental de las empresas,(18,19) lo que está dando lugar a una ética en el proceso de compra.(20) Las investigaciones también han demostrado que la responsabilidad social está influyendo en la imagen corporativa y, el grado de influencia depende del tamaño de la empresa, el sector productivo y el presupuesto asignado para marketing.(21,22,23)

El clúster 2 está relacionado con el gobierno corporativo (“corporate governance”, “disclosure”, “environment” y “stakeholders”). En los últimos años los stakeholder han ejercido presión a las empresas a fin de actuar de manera responsable con los accionistas, la sociedad y el medioambiente.(24,25) La presión social, ha llevado a los lideres empresariales a tener un cambio de actitud ante la práctica empresarial, a fin de pasar de un enfoque financiero a un enfoque social, por lo que la acción colectiva ha tomado fuerza,(26,27) y ha influenciado en la imagen corporativa.(28) El gobierno, ha sido uno de los stakeholders que ha hecho presión a las empresas a través de políticas gubernamentales o con a través de compras sostenibles.(29) Para lograr un enfoque social del empresario, ha sido necesario cambiar el paradigma en la educación, de cara a influir en el espíritu empresarial, fomentar los rasgos personales del gerente y fortalecer los valores de desarrollo sostenible.(30,31)

El clúster 3 está relacionado con la responsabilidad social corporativa (RSC) (“corporate social responsibility”, “engineering ethics”, “supply chain management” y “sustainability”). En los últimos tiempos la RSC se ha convertido en una prioridad de las empresas a fin de fortalecer su compromiso con la sociedad. Las empresas poco a poco han comprendido que la RSC más que un costo es una oportunidad para innovar y crear oportunidades de negocio que les ayuden a posicionarse en un ambiente cada vez más competitivo.(31,33) Algunos estudios han demostrado que las actividades filantrópicas de las empresas con la sociedad están relacionadas con los beneficios futuros,(32) sin embargo, otros estudios, han demostrado lo contrario.(33) También, la investigación en RSC ha apuntado a la logística inversa como medio para favorecer sostenibilidad, sobre todo en aspectos tales como el reciclaje,(34) los procesos de compra sostenibles(35) y las cadena de suministro sostenibles.(36,37,38) Cabe destacar, que los informes de RSC se han convertido en un medio para difundir los esfuerzos en materia social y medioambiental; al respecto, algunos estudio han confirmado que las grandes empresas familiares a pesar de divulgar información sobre RSC, no cumplen con las normas que la rigen.(39)

Finalmente, el clúster 4 está relacionado con el desarrollo sustentable (“environmental responsibility”, “governance” y “sustainable development”). Los investigadores han fortalecido los estudios sobre actuación de las empresas en relación al medioambiente a partir del análisis de los resultados financieros, corroborando que mientras mayor es la responsabilidad medioambiental, mayores son los resultados financieros y la reputación empresarial.(40,41) El sector de alimentos ha sido uno de los sectores más beneficiados de las prácticas de sostenibilidad, la cual se ve reflejada en los resultados financieros, el rendimiento de a calidad y los costos.(42) El desarrollo sustentable también se ha extendido a otros sectores con la educación, por ejemplo, las universidades con sus complejos tamaños y actividades, han repercutido negativamente sobre el medioambiente debido al consumo de energía o los materiales utilizados, por ello, algunas instituciones han tomado medidas correctivas y han establecido sistemas de gestión ambiental a fin de garantizar la sostenibilidad del campus.(43,44)

CONCLUSIONES

En los últimos 20 años la responsabilidad social de las empresas ha sido eje temático de estudio dado los problemas sociales y medioambientales vinculados a las actuaciones de las empresas. Los stakeholders han realizado innumerables acciones a fin de reivindicar la reparación de los daños y han exigido comportamientos éticos y divulgación de información, como medidas de control de los comportamientos irresponsables.

El análisis bibliométrico realizado en este estudio permitió analizar la tendencia de la investigación en Responsabilidad Social, con el análisis de 1639 artículos de investigación de un periodo de 20 años (2003 – 2023), a través de la base de datos Scopus y el programa Vosviewer. La base de datos Scopus ofreció una valiosa información de títulos, resúmenes, palabras clave y citas, que permitió hacer un mapeo sobre el tema de estudio, con la posibilidad de exportar la información para su posterior análisis bibliométricos. Puesto que las revistas indexadas en Scopus están avaladas por un proceso de evaluación, estas se convierten en una fuente importante de información sobre los estudios en “Responsabilidad Social” de cara a conocer el estado actual de la investigación y las tendencias futuras de este campo del saber.

Por lo expuesto, se evidencia que la investigación en responsabilidad social ha sido abordada de distintos ángulos, a fin de comprobar su relación con variables económicas, sociales o medioambientales. Las nuevas tecnologías, la globalización y el cambio climático, siguen abriendo un campo de estudio importante para explicar la problemática que se generar por la actuación de las empresas y las consecuencias derivadas de esas actuaciones. Por lo tanto, este estudio deje entrever que hay un amplio campo del conocimiento que puede ser abordado por los estudiosos de las ciencias económicas, administrativas y contables, de cara a generar saberes que fortalezcan esta línea de investigación. El estudio presentó como limitación los criterios de búsqueda, puesto que se eliminaron trabajos de otras áreas de estudio que no estaban directamente relacionadas con los trabajos de negocios y economía.

REFERENCIAS BIBLIOGRÁFICAS

1. Walter AI, Helgenberger S, Wiek A, Scholz RW. Measuring societal effects of transdisciplinary research projects: Design and application of an evaluation method. Evaluation and Program Planning. 2007; 30(4): p. 325-338.

2. Gualandris J, Klassen RD, Vachon S, Kalchschmidt M. Sustainable evaluation and verification in supply chains: Aligning and leveraging accountability to stakeholders. Journal of Operations Management. 2015; 38(1): p. 1-13.

3. Eslava-Zapata R, Chacón-Guerrero E, Gonzalez-Júnior HA. Responsabilidad social corporativa en el sector bancario colombiano: conocimiento y aplicación. Revista Gestión y Desarrollo Libre. 2017; 2(4): p. 73-89.

4. Kang J, Hustvedt G. Building Trust Between Consumers and Corporations: The Role of Consumer Perceptions of Transparency and Social Responsibility. Journal of Business Ethics. 2014; 125: p. 253–265.

5. Eslava-Zapata R, Omaña-Guerrero JA, Sierra-Narváez FJ, Mogrovejo-Andrade JM. Estilos de liderazgo: un estudio en Latinoamérica, Estados Unidos y Europa. Salud, Ciencia y Tecnología. 2023; 3: p. 401-408.

6. Rehbein K, Waddock S, Graves SB. Understanding Shareholder Activism: Which Corporations are Targeted? Business & Society. 2004; 43(3): p. 239–267.

7. Webb E. An Examination of Socially Responsible Firms' Board Structure. Journal of Management & Governance. 2004; 8: p. 255–277.

8. Willis A. The Role of the Global Reporting Initiative's Sustainability Reporting Guidelines in the Social Screening of Investments. Journal of Business Ethics. 2003; 43: p. 233–237.

9. Del Carpio Delgado F, Barrios BSV. Management model with processes to identify seismic vulnerability in housing. Revista Ingenieria de Construccion 2021;36:282-93.

10. Luo Y. Political behavior, social responsibility, and perceived corruption: A structuration perspective. Journal of International Business Studies. 2006; 37: p. 747–766.

11. Castka P, Balzarova MA. ISO 26000 and supply chains—On the diffusion of the social responsibility standard. International Journal of Production Economics. 2008; 111(2): p. 274-286.

12. Florez-Salas JLT, Ramos-Saira EM, Joo-García CE, Ramos-Alave R, Del Carpio-Delgado F, Laura-De La Cruz KM. Safety and Occupational Health Management System in Mining to Reduce Fatal Accidents in the Mining Industry. Smart Innovation, Systems and Technologies 2023;366:57-67. https://doi.org/10.1007/978-981-99-5414-8_7.

13. Magness V. Strategic posture, financial performance and environmental disclosure: An empirical test of legitimacy theory. Accounting, Auditing & Accountability Journal. 2006; 19(4): p. 540-563.

14. Auza-Santiváñez JC, Díaz JAC, Cruz OAV, Robles-Nina SM, Escalante CS, Huanca BA. Interactive formats: considerations for scientific publications. Seminars in Medical Writing and Education 2023;2:27-27. https://doi.org/10.56294/mw202327.

15. Gomes-De-Carvalho GD, Resende LM, Gomes-De-Carvalho H, Pontes J, Negri-Pagani R. The relationship between quality-excellence management and innovation: a bibliometric literature review. International Journal of Productivity and Quality Management. 2021; 34(4): p. 539-560.

16. Hemingway CA, Maclagan PW. Managers' personal values as drivers of corporate social responsibility. Journal of Business Ethics. 2004; 50(1): p. 33–44.

17. Quiroz-Leal L. La función gerencial: un análisis del liderazgo desde la Consejería Profesional. Revista Gestión y Desarrollo Libre. 2019; 4(7): p. 112-134.

18. Wajdi-Dusuki A, Irwani-Abdullah N. Why do Malaysian customers patronise Islamic banks? International Journal of Bank Marketing. 2007; 25(3): p. 142-160.

19. Lee K. Opportunities for green marketing: young consumers. Marketing Intelligence & Planning. 2008; 26(6): p. 573-586.

20. Carter CR, Jennings MM. The role of purchasing in corporate social responsibility: A structural equation análisis. Journal of Business Logistics. 2004; 25(1): p. 145-186.

21. Alshuwaikhat HM, Abubakar I. An integrated approach to achieving campus sustainability: assessment of the current campus environmental management practices. Journal of Cleaner Production. 2008; 16(16): p. 1777-1785.

22. Cath C, Wachter S, Mittelstadt B, Taddeo M, Floridi L. Artificial Intelligence and the ‘Good Society’: the US, EU, and UK approach. Science and Engineering Ethics. 2018; 24: p. 505–528.

23. Lepez CO, Simeoni IA. Pedagogical experience with Public Health campaigns from the design of socio-educational projects with insertion in the local territory. Community and Interculturality in Dialogue 2023;3:74–74. https://doi.org/10.56294/cid202374.

24. Sharma S, Henriques I. Stakeholder influences on sustainability practices in the Canadian forest products industry. Strategic Management Journal. 2005; 26(2): p. 159–180.

25. Kliestik T, Misankova M, Valaskova K, Svabova L. Bankruptcy Prevention: New Effort to Reflect on Legal and Social Changes. Science and Engineering Ethics. 2018; 24: p. 791–803.

26. Shaw E, Carter S. Social entrepreneurship: Theoretical antecedents and empirical analysis of entrepreneurial processes and outcomes. Journal of Small Business and Enterprise Development. 2007; 14(3): p. 418-434.

27. Meixell M, Luoma P. Stakeholder pressure in sustainable supply chain management: A systematic review. International Journal of Physical Distribution & Logistics Management. 2015; 45(1/2): p. 69-89.

28. Maignan I, Ferrell OC, Ferrell L. A stakeholder model for implementing social responsibility in marketing. European Journal of Marketing. 2005; 39(9/10): p. 956-977.

29. Brammer S, Walker H. Sustainable procurement in the public sector: an international comparative study. International Journal of Operations & Production Management. 2011; 31(4): p. 452-476.

30. Koe-Hwee-Nga J, Shamuganathan G. The influence of personality traits and demographic factors on social entrepreneurship start up intentions. Journal of Business Ethics. 2010; 95: p. 259–282.

31. Villegas-López E, Zetina-Pérez CD, Juárez-Solis S. Cultura organizacional y control interno en el sector abarrotero de la ciudad de Villahermosa, Tabasco. Revista Gestión y Desarrollo Libre. 2023; 8(16): p. 1-16.

32. Porter ME, Kramer MR. Strategy & society: The link between competitive advantage and corporate social responsibility. Harvard Business Review. 2006; 84(12): p. 78–92.

33. Montano M de las NV, Álvarez MK. The educational and pedagogical intervention in scientific research. Community and Interculturality in Dialogue 2023;3:70–70. https://doi.org/10.56294/cid202370.

34. Lev B, Petrovits C, Radhakrishnan S. Is doing good for you? How corporate charitable contributions enhance revenue growth. Strategic Management Journal. 2010; 31(12): p. 182–200.

35. Nelling E, Webb E. Corporate social responsibility and financial performance: the “virtuous circle” revisited. Review of Quantitative Finance and Accounting; 32: p. 197–209.

36. Sarkis J, Helms MM, Hervani AA. Reverse logistics and social sustainability. Corporate Social Responsibility and Environmental Management. 2010; 17(6): p. 337-354.

37. Pagell M, Wu Z, Wasserman ME. Thinking differently about purchasing portfolios: An assessment of sustainable sourcing. Journal of Supply Chain Management. 2010; 46(q): p. 57-73.

38. Parmigiani A, Klassen RD, Russo MV. Efficiency meets accountability: Performance implications of supply chain configuration, control, and capabilities. Journal of Operations Management. 2011; 29(3): p. 212 – 223.

39. Pishvaee MS, Razmi J, Torabi SA. An accelerated Benders decomposition algorithm for sustainable supply chain network design under uncertainty: A case study of medical needle and syringe supply chain. Transportation Research Part E: Logistics and Transportation Review. 2014; 67: p. 14-38.

40. Montabon FL, Pagell M, Wu Z. Making Sustainability Sustainable. Journal of Supply Chain Management. 2016; 52(2): p. 11-27.

41. Ramón-Bautista MG, Lopez-Condeña WG, Romero-Carazas R, Valero-Ancco VN, Espíritu-Martínez AP, Chávez-Choque ME. COMPETENCY-BASED LEARNING ASSESSMENT IN ELEMENTARY SCHOOL STUDENTS: A BIBLIOMETRIC ANALYSIS. Bibliotecas, Anales de Investigacion 2023;19.

42. Chombo-Jaco JA, Mori-Salazar SE, Teves-Espinoza EA, Asca-Agama PG, Aguilar-Cruzado JL, Gonzales-Figueroa IK, et al. Empowering Peruvian Microenterprises in the face of Industry 4.0: A Forward Outlook and Strategic Pathways. Data and Metadata 2022;1. https://doi.org/10.56294/dm202217.

43. Orlitzky M, Schmidt FL, Rynes SL. Corporate social and financial performance: A meta-analysis. Organization Studies. 2023; 24(3): p. 403–441.

44. Pullman ME, Maloni MJ, Carter CR. Food for thought: Social versus environmental sustainability practices and performance outcomes. Journal of Supply Chain Management. 2009; 45(4): p. 38-54.

45. Arendt S, Brettel M. Understanding the influence of corporate social responsibility on corporate identity, image, and firm performance. Management Decision. 2010; 48(10): p. 1469–1492.

46. Ruiz-Mori I, Romero-Carazas R, Espíritu-Martínez AP, Mamani-Jilaja D, Valero-Ancco VN, Flores-Chambilla SG. BIBLIOMETRIC ANALYSIS OF SCIENTIFIC PRODUCTION ON DIGITAL COMPETENCE AND DIGITAL DIVIDE. Bibliotecas, Anales de Investigacion 2023;19:1-11.

AGRADECIMIENTO

Se agradece el apoyo del Centro Seccional de Investigaciones de la Universidad Libre Colombia Seccional Cúcuta.

FINANCIACIÓN

Sin financiación externa.

CONFLICTO DE INTERESES

No hay conflictos de interés.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Rolando Eslava Zapata.

Curación de datos: Rómulo Esteban Montilla.

Análisis formal: Rolando Eslava zapata, Rómulo Esteban Montilla Edixon Chacón Guerrero.

Adquisición de fondos: Edixon Chacón Guerrero.

Investigación: Rolando Eslava zapata, Rómulo Esteban Montilla Edixon Chacón Guerrero, Carlos Alberto Gómez Cano, Edgar Gómez Ortiz.

Metodología: Rolando Eslava zapata, Rómulo Esteban Montilla Edixon Chacón Guerrero.

Administración del proyecto: Rolando Eslava Zapata.

Recursos: Carlos Alberto Gómez Cano.

Software: Rolando Eslava Zapata.

Supervisión: Edixon Chacón Guerrero.

Validación: Rómulo Esteban Montilla.

Visualización: Edgar Gómez Ortiz.

Redacción – borrador original: Rolando Eslava zapata, Carlos Alberto Gómez Cano, Edgar Gómez Ortiz.

Redacción – revisión y edición: Rolando Eslava zapata, Rómulo Esteban Montilla Edixon Chacón Guerrero.